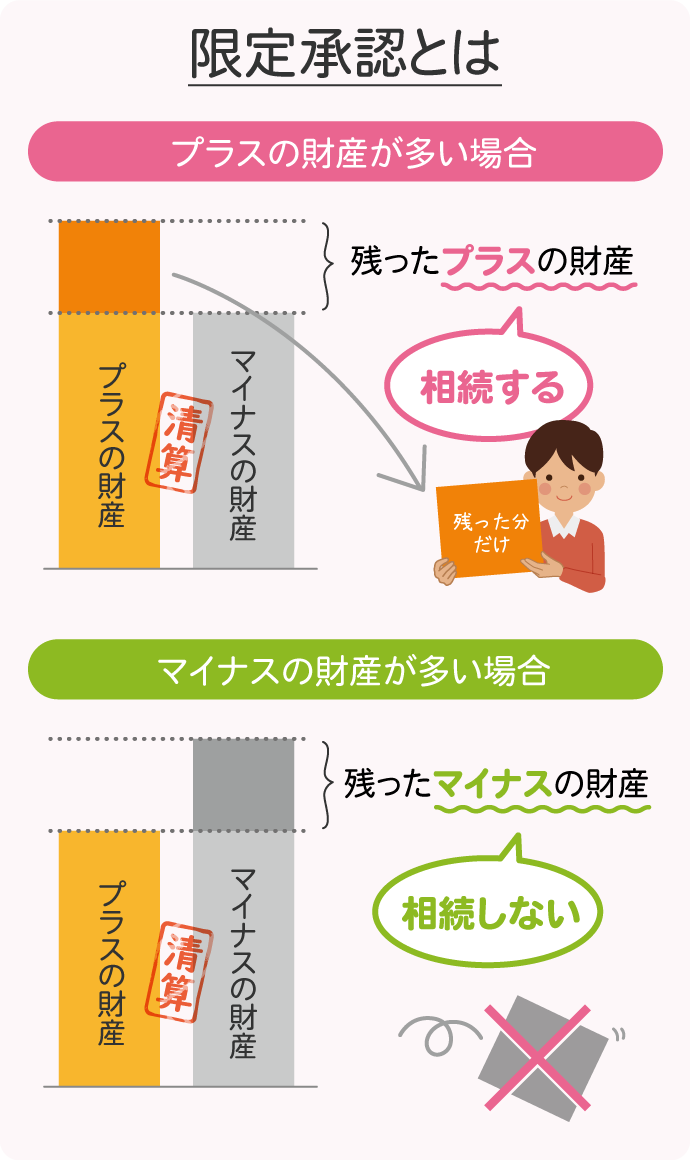

- 限定承認とは、プラスの財産でマイナスの財産(借金など)を清算し、そのうえで残ったプラスの財産を取得する方法

- 限定承認をするには、相続人全員の合意が必要

(「相続する」「放棄する」は相続人ごとの意思で選択できますが、「限定承認」は個々の意思で選択できません) - 限定承認のデメリットは、想像以上に手続きが複雑であること

相続が発生したとき、多くの場合相続人は

- 相続財産を取得する(=相続する)※単純承認といいます

- 相続財産を取得しない(=相続放棄)

のいずれかを選ぶと思います。

ですが、3つ目の選択肢として「限定承認」というものがあります。

これは、手続きの複雑さからあまり選択される機会はありませんが、例えば

- 相続財産の状況がわからない(借金の有無、負債の額等が把握できない)

- マイナスの財産があっても、特定(一部)の財産だけは相続したい

といった場合に効果的な選択肢です。

これは個々の相続人の選択ではなく、相続人全員が合意した上での選択になります。

この記事では限定承認について、どういうものなのか、なぜあまり選択されないのか(どういったデメリットがあるのか)も含めて、手続き方法や注意点についても解説していきます。

目次【本ページの内容】

1.限定承認とは(限定的に相続する方法)

限定承認とは、財産を相続する方法のひとつで、プラスの相続財産で借金などのマイナスの相続財産を清算し、そのうえで残ったプラスの財産を取得するというものです。

「相続(単純承認)」や「相続放棄」と違う点は、

- 相続財産以上に、(被相続人の)借金などを返済する必要がない

- 相続人全員が合意したうえで限定承認をすることになる

(相続人のうちひとりでも反対があれば、限定承認できません)

点です。

※プラスの財産が多い場合は、マイナスの財産を清算後、残った財産を相続する。

※マイナスの財産が多い場合は、プラスの財産で清算できる範囲内で清算し、残ったマイナスの財産を支払う義務がなくなる。

では、どういう状況の場合、限定承認をするとよいのでしょうか。

その事例を次章で紹介します。

2.限定承認が選ばれる2つのケース

限定承認は、あまり選ばれる相続方法ではありません。

ですが例えば、

- 相続財産の状況(全体像)がわからないケース

- 相続財産のうち「これだけほしい」というようなケース

であれば、相続するでもなく、相続放棄をするでもなく、限定承認が選ばれることが多いようにお見受けします。

それぞれ詳しく解説します。

2-1.相続財産の状況(全体像)がわからないケース

相続財産の全体像が明確ではなく、どのくらいマイナスの財産があるのかわからない(後からプラスとマイナスの財産が見つかって、相続財産の額が変動する可能性がある)ケースです。

相続すると、多額の借金を背負う可能性があります。

相続放棄をすると、実はそこまで借金がなく、相続しておけばよかった!となる可能性があります。

そこで限定承認を選択すると、たとえ借金があっても、プラスの財産を超える金額の借金については支払わずに済みます。

2-2.相続財産のうち「これだけほしい」というようなケース

例えば、財産の中に不動産があり、どうしても手放したくない場合は、その不動産の価格を支払って取得することができます。

本来限定承認では、被相続人の財産の中に不動産等があれば、競売により現金化をします。

しかし相続人であれば、競売ではなく不動産の価格分を支払うことにより、不動産を取得することができます。

3.限定承認の手続きをする流れ

実際、限定承認をするとなった場合、どのような流れで手続きをするのかを解説します。

1.限定承認をする旨を家庭裁判所に申述する

申述は、相続人全員で行う必要があります。

2.家庭裁判所が相続財産管理人を選任する

申述が受理されると、家庭裁判所は相続財産管理人を選任します。

選任された相続財産管理人は、全ての債権者や受遺者に限定承認をした旨等を連絡する必要があります。

3.公告を出す

官報で公告を出します。

公告期間は2か月以上と決まっており、期間が満了した後に、債権者が確定します。

4.借金を洗い出し、相続財産を清算する

公告等により得た情報から債権者などを洗い出し、借金がある場合は債権者に返済します。

5.残った財産があれば相続する

最終的にプラスの財産が残れば、配分を相続人間で話し合い、財産を相続します。

【限定承認は、「手続きが複雑」なことがデメリット】

上記の流れは簡潔にわかりやすくお伝えしましたが、ひとつひとつの作業はかなり複雑で面倒なものです。

限定承認の大前提が、そもそも「相続人全員の合意があること」ですし、さらに時間もコストもかかります。

そのために、「相続」と「放棄」の中間的なイメージで限定承認の検討を始めた方の多くが、この手続きの複雑さにより、結局「相続」か「放棄」かの選択をされる方が圧倒的に多いのも事実です。

4.まとめ

限定承認は、相続財産について

- 100%相続する(=単純承認)

- 0%相続する(=相続放棄)

の、ちょうど中間に位置する選択肢のように感じている方が多いようです。

しかし実際は

- 相続人全員の合意をもって選択される

- (時間的にもとコスト的にも)手続きがとても煩雑な

相続方法であることを、十分理解したうえで選択されることをお勧めします。

とはいえ、時間をかけてでも順番に手続きをすれば「限定承認」は可能ではあるため、

- 相続財産の状況がわからない(借金の有無、負債の額等が把握できない)

- マイナスの財産があっても、特定(一部)の財産だけは相続したい

といった場合には効果的な選択肢ではあります。

この記事を参考に限定承認についてしっかりとご理解いただいたうえで、検討・選択されるとよいでしょう。

ご不明な点がありましたら、まずは当センターにご相談ください。