相続税がかかる方

特例等を活用すれば、今からでも納税額を低くできるかもしれません!

遺産相続手続きを全て代行!相続税申告、凍結した銀行口座の解除、不動産や自動車の名義変更などあらゆる手続きを代行します!全国対応

![]()

![]()

全国対応

相談無料

お馴染み

遺産相続手続きをまごころとご一緒に

0120-0556-52

受付時間:9:00〜19:00

まず「知ること」が「かしこい相続」への近道です。

生命保険というと、子どもが小さい頃に加入して、子どもが独立した後は自分のお葬式代程度もらえれば十分というのが一般的なイメージではないでしょうか?

また、「知り合いから頼まれて仕方なく加入しただけで、保険の話なんてしたくもない」とおっしゃられる方がおられるのも事実です。

しかし、実は生命保険というのは、「遺産相続」という場面で大いに活用することができるのです!ただ、そういった意図で生命保険に加入している方は決して多くありませんので、上手く活用しきれていない現状があります。

生命保険の上手な活用法を知ることで、スムーズな相続、節税をすることが可能となります。ここでは決して生命保険の加入を進めるわけではありません。どういった活用法があるのか、どういう効果が得られるのか、そういったことを知っていただくことが「かしこい相続」への第一歩ですので、軽いお気持ちでお読みいただければと思います。

目次【本ページの内容】

遺産相続が発生した場合、財産状況によっては多額の相続税を納めなければいけません。しかし、その財産のほとんどが不動産で、現金が少ないといったケースがよくあります。この場合、相続税の納税は現金一括が原則ですが、相続する現金が少なく、納税資金が確保できない可能性があります。そのための有効な対策として、生命保険が活用されているのです。

なぜなら、生命保険に加入しておけば、お亡くなりになられたと同時に現金(死亡保険金)を受け取る権利が発生します。後は受け取りの手続きさえ済ませれば、その現金を納税資金に充てることができるからです。

今の説明だけでも非常に単純でわかりやすいということがご理解いただけると思います。そのため、生命保険の活用が納税資金の調達においては最もポピュラーな対策とも言われています。

より具体的にイメージしていただけるよう、以下の2つの質問に対する答えを想像してみてください。

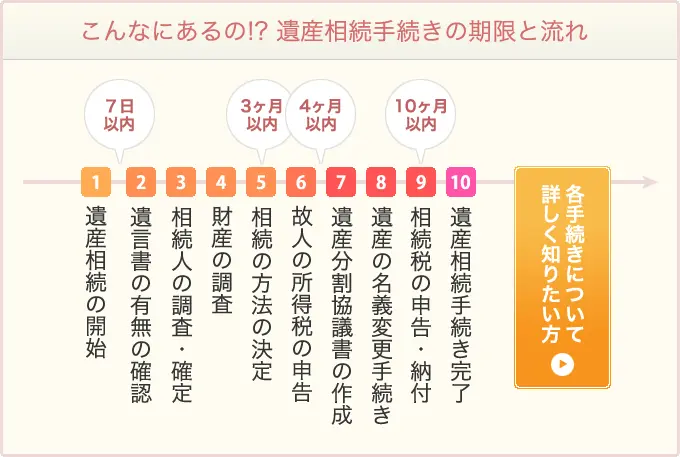

遺産相続が発生した際にどのくらいの納税資金が必要になるのか、現時点で用意できる現金はいくらあるのか、それらを計算したうえで、不足金額を導き出しましょう。相続税の金額が不明な方は、下記のページに計算方法を記載しております。

>>相続財産の簡易評価(相続税がかかるかどうか不明な方のページ)

現在の生命保険の受取人はどなたになっているでしょうか?おそらくほとんどの方は配偶者(妻または夫)を受取人に指定しているのではないかと思います。

死亡保険金の受取人を配偶者にしてしまうと、その配偶者がお亡くなりになられた際に再び相続が発生します(同年代の方とご結婚されている場合は遠からず近い将来に)ので、財産額によっては二重に相続税を納めることになります。

それを避けるため、最初の相続の段階で子どもに不動産を相続させる方法がありますが、納税資金が足りないということで、生命保険を受け取った配偶者がその子どもに納税資金を融通した場合には「贈与税」がかかってしまいます。

その為、死亡保険金の受取人を指定する際には、どの財産を誰に相続させるのかということをあらかじめ想定した上で指定する必要があります。

生命保険金を受け取った場合、法定相続人ひとりにつき500万円の非課税枠というものがあります。これだけでは何のことかよくわからないと思いますので、順を追って説明していきます。(法定相続人とは?)

まず、生命保険にご加入されていた方がお亡くなりになられた場合、受取人に指定されていた人が死亡保険金を受け取ることはみなさんご存知のことと思います。例えば受取人が配偶者(妻)で、1,500万円の生命保険に加入していた夫がお亡くなりになられた場合、保険会社から受取人である妻に1,500万円が支払われます。

この場合、相続税がかかるかどうかは夫の遺産の総額が基礎控除額を上回るかどうかで判断することになりますが、この死亡保険金に関しては、1,500万円がそのまま遺産として計算されるわけではなく、1,500万円から非課税枠の500万円を差し引いた1,000万円が遺産として(相続税の計算上)評価されるのです。

そしてこの非課税枠は「法定相続人ひとりにつき」500万円ですので、例えば法定相続人が3人(配偶者と子ども2人など)の場合は、500万円×3人=1,500万円が財産評価額から控除されます(相続税の課税対象から除外されます)。

もし現時点で生命保険に全く加入していないという状態であれば、まずは非課税枠の活用を検討されることをお勧めします。

「生前贈与」とは、まだご健在のうち(お亡くなりになられる前)に財産を子どもや孫などに贈与することを言います。イメージしていただきやすいように例を挙げますと、お盆やお正月に顔を合わせた際にちょっと渡してあげるお小遣いも生前贈与と言えます。

その目的はもちろん財産を少しでも減らし、相続税額を低くおさえることが主ですが、相続人間でのトラブルを避けるために利用される場合などもあります。

「財産を減らすのが目的だったら一気に300万円でも500万円でもあげてしまえば良いのでは?」と思われるかもしれませんが、年間(1月1日~12月31日までの1年間)で110万円を超えて贈与した分に関しては、贈与税の対象になってしまいます。例えば、入学のお祝いで50万円、お盆に30万円、クリスマスに40万円贈与したとすると計120万円になり、110万円を超えた10万円に対して贈与税が課税され、支払わなければなりません。(※特例を活用すれば110万円を超えても贈与税がからない場合があります)

また、例え110万円の範囲で毎年贈与をしたとしても、やはり受け取る側にとっては大金です。「まだ若い子どもに対して毎年110万円を渡すことに抵抗がある」といった意見もよくお聞きします。そんな時に活用できるのが生命保険です。

子どもやお孫さんに贈与されたお金を原資として、子ども(またはお孫さん)を契約者、親御さんを被保険者とした生命保険に加入します。そうすることで、毎年贈与を行っていても、実質的には親御さんがお亡くなりになられてご相続が発生するまでの間、その贈与したお金が使えないことになりますので、安心して贈与を行うことができます。

〒100-0005

東京都千代田区丸の内1-1-1 パレスビル5階515区

「大手町駅」 C13b出口より徒歩2分(地下通路直結)

「東京駅」 丸の内北口より徒歩8分

〒541-0046

大阪府大阪市中央区平野町2-1-14 NMR北浜10階

「淀屋橋駅」 11番出口より徒歩7分

「北浜駅」 6番出口より徒歩2分

遺産相続手続きをまごころとご一緒に

0120-0556-52

- 受付時間:9:00〜19:00 -