- 暦年課税と相続時精算課税の違い

- 相続時精算課税でオトクになる人

- 相続時精算課税の申告方法

相続税の節税対策として、贈与を検討される人は多いです。

相続対策で検討される贈与には、主に2つあります。

いずれも贈与税の対象ですが、性質が大きく異なります。

この記事ではこの2つの性質について解説するとともに、相続時精算課税についてより詳しく

- どういう人におすすめなのか

- どのようにこの制度を使えばいいのか(申告方法)

についてもご紹介します。

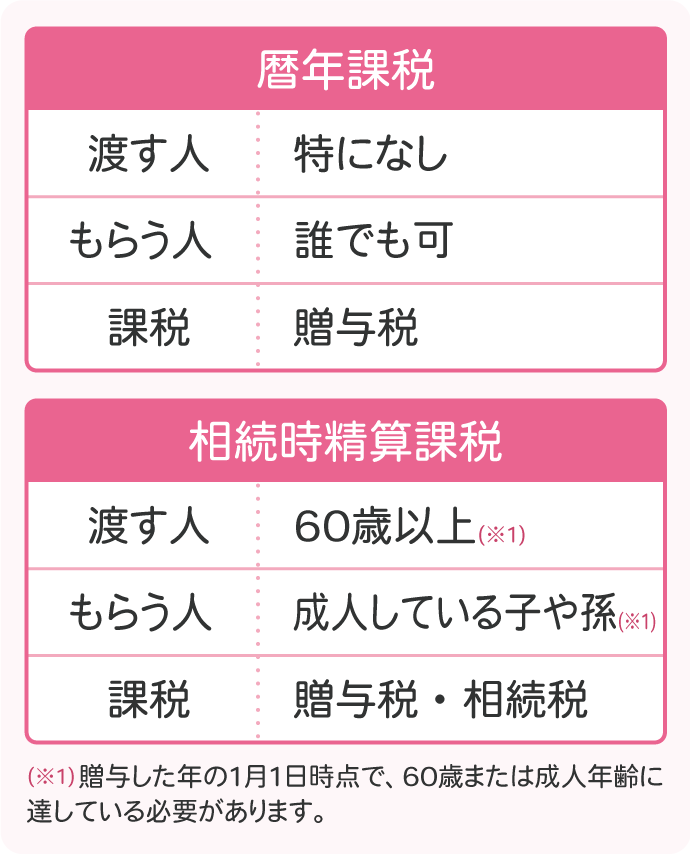

1.暦年課税とは

まず「暦年課税」とは、

「1年間に贈与を受けた財産の合計額を基に贈与税額を計算するもの」

(国税庁HP|財産をもらったときより抜粋)

です。

つまり、1年間(1月1日~12月31日)で受贈者(贈与を受けた人)がどれだけ贈与があったのか(いくらもらったのか)、贈与額を算出し、申告・納税するものです。

| 暦年贈与の特徴 | |

| 課税対象期間 | 1年間(1月1日~12月31日) |

| 非課税枠(基礎控除) | 110万円 |

| 税率 | 10~55% ※受贈者が成人かつ、両親や祖父母などの直系尊属からの贈与の場合は「特例税率」で計算します。 |

※その年に基礎控除を超える贈与がある場合は、翌年に申告と納税をする必要があります。

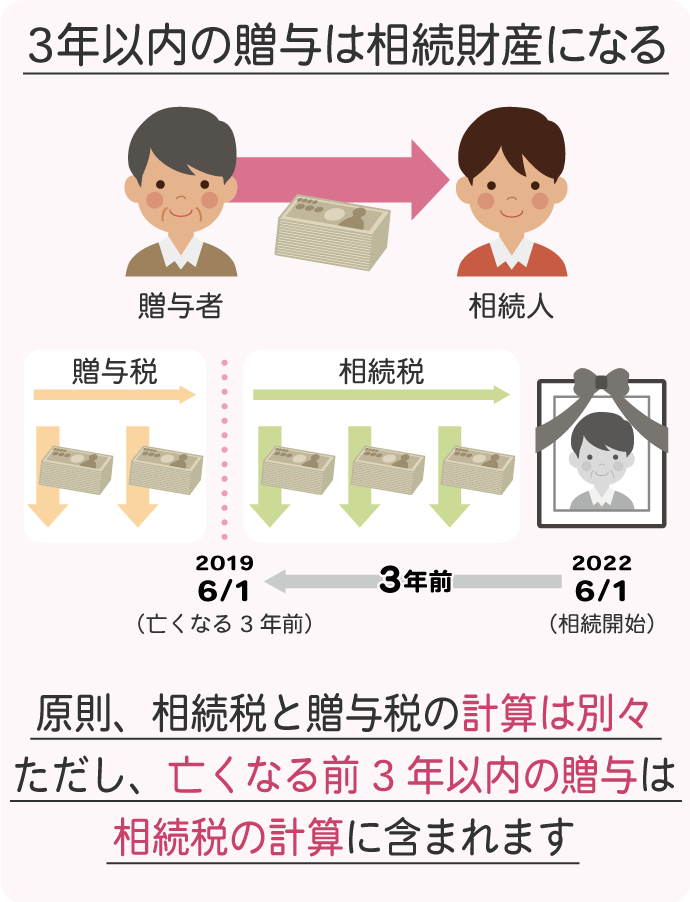

※相続が発生した(贈与者が亡くなった)場合、相続前の3年間の贈与については、相続税の課税対象になります。

2024年1月1日以降の贈与について、3年間から7年間に延長されます。(法改正のため)

また、延長した4年間(相続前の4~7年)に受けた贈与のうち、合計100万円までは、相続財産に加算されません。

2.相続時精算課税とは

一方、相続時精算課税とは全く別物になります。

相続時精算課税とは、

贈与を受けたときに、特別控除額及び一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するもの

(国税庁HP|財産をもらったときより抜粋)

です。

特徴を表にすると下記のようになります。

| 相続時精算課税の特徴 | |

| 課税対象期間 | 申告後~贈与者が亡くなるまでの期間 |

| 非課税枠 | 2,500万円(※1) |

| 税率 | 一律20%(2,500万円を超えた贈与に対して) |

| 贈与者の要件 | 60歳以上の直系尊属(父母や祖父母など) |

| 受贈者の要件 | 成人かつ贈与者の直系卑属(子や孫など) |

※相続時精算課税の適用を受けるためには、贈与を受けた年の翌年2月1日~3月15日までに贈与税の確定申告書を提出する必要があります。

生前に贈与する財産の内、2,500万円までは非課税(ただし贈与する人の相続時には、贈与した非課税枠内の金額が相続財産に加算される)で、2,500万円を超えた財産に対して、贈与税が20%の税率で課税されます。

つまり生前、相続時精算課税の申告をすると、それ以降(~贈与者の死亡時まで)のすべての贈与に対して、

- 相続時精算課税が適用される(暦年贈与には戻れない)

- 贈与時点の価格で評価される

- 非課税枠内は相続税、非課税枠を超えた贈与に関しては贈与税が課される

(※相続税の申告は相続時)

といった特徴がります。

詳しくは、こちらの記事をご参照ください。

>>贈与税ゼロで生前贈与|現金と不動産で賢く贈与する相続対策7選(まごころ相続コンシェルジュ)3-2.「相続時精算課税」を使って贈与する

2-1.相続時精算課税でオトクになる人とは

前章でお伝えしたように、相続時精算課税にはいくつかポイントがありますが、中でも最大の特徴といっていいものが、

①生きているうちに財産を渡すことができる

②受け取る時点での財産額(評価額)に対して課税される

点だと思います。

この点で恩恵を受ける人が、つまり、相続時精算課税制度の活用が効果的な人です。

どういう人かというと、例えば

- 賃貸不動産から高額の収益がある人

- 今後値上がりが予想される資産(株式や不動産など)がある人

です。

1.賃貸不動産からの高額の収益がある人

賃貸不動産の場合、相続するまでその収益(家賃収入など)も自身の財産として発生します。

そこで相続時精算課税を活用することで、賃貸不動産だけでなく、その後発生する収益も渡す(手放す)ことができ、相続時の財産を減らすことができます。

先にお伝えした通り、相続時精算課税では、贈与する時点の価値で評価されます。

そのため、今後価値が上がると予想される資産についても、現時点で贈与し(手放し)ておくことで、相続時の財産額(評価額)を抑えることができます。

一般的に、生前贈与の目的のひとつに「元気なうちに贈与で財産を減らしておいて、亡くなった時の相続税を減らすため」ありますが、贈与の内容によっては相続時に「贈与した財産を含めて計算される」こともあるので注意が必要です。

相続時精算課税を活用し、頑張って贈与して財産を減らしたとしても、相続開始時点では相続財産に足し戻されてしまうため、贈与内容によっては節税効果が小さいこともありえます。

非課税枠が大きく、税率も比較的低くなるという理由で安易に選択すると、後で後悔してしまうことも少なくありません。

生前贈与全般にいえることですが、贈与を含めた節税対策は、

- 何を、どのくらい、財産を持っているのか

- どのように財産を渡したいのか

によるため、いわば千差万別です。

実際は、税理士など専門家にご相談することをお勧めします。

(もちろん、当センターにも税理士は在籍しております。お気軽にご相談ください。)

2-2.相続時精算課税の申告方法

相続時精算課税の適用を受けるためには、相続時精算課税を選択のうえ(税務署に届出が必要です)、贈与を受けた翌年2月1日~3月15日までに贈与税の確定申告書を提出する必要があります。※

提出先は、受贈者(贈与を受けた人)の住所地を管轄する税務署になります。

【相続時精算課税の申告時に必要な書類】

- 相続時精算課税選択届出書

(ここからダウンロードもできます:国税庁HP|令和3年分贈与税の申告書等の様式一覧(様式No.25))

- 受贈者の証明書

戸籍の謄本又は抄本など(受贈者の氏名、生年月日、推定相続人が特定できます)

- 受贈者のマイナンバーカードの写し

通知カードと運転免許証のコピーでも可

3.まとめ

生前贈与にもいくつか種類があり、なかでもよく利用される

- 暦年課税贈与

- 相続時精算課税贈与

をご紹介してきました。

この記事で、双方の特徴や違いをご理解いただければ幸いです。

また、繰り返しになりますが、個々人によって効果的な贈与/節税対策は異なります。

ここでご紹介したのはあくまで概要であり、実際に細かく計算していく中で、思っていたような税額じゃなかったり、非課税枠に収まらなかったり、ということが想定されます。

実際に「贈与がしたい!」とお考えの場合、事前に税理士にご相談されることをお勧めします。